Sôi nổi Hội thao cán bộ Đoàn năm 2024

26/04/2024

THÔNG BÁO

THÔNG BÁO Tin tức mới

Tin tức mới

Sôi nổi Hội thao cán bộ Đoàn năm 2024

26/04/2024

Công bố công khai thông tin

Công bố công khai thông tin

.jpg)

22/04/2024

16/04/2024

15/04/2024

11/04/2024

04/04/2024

16/04/2024

15/04/2024

11/04/2024

04/04/2024

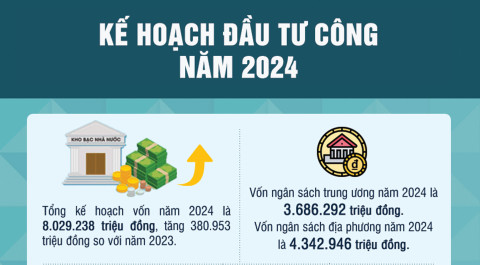

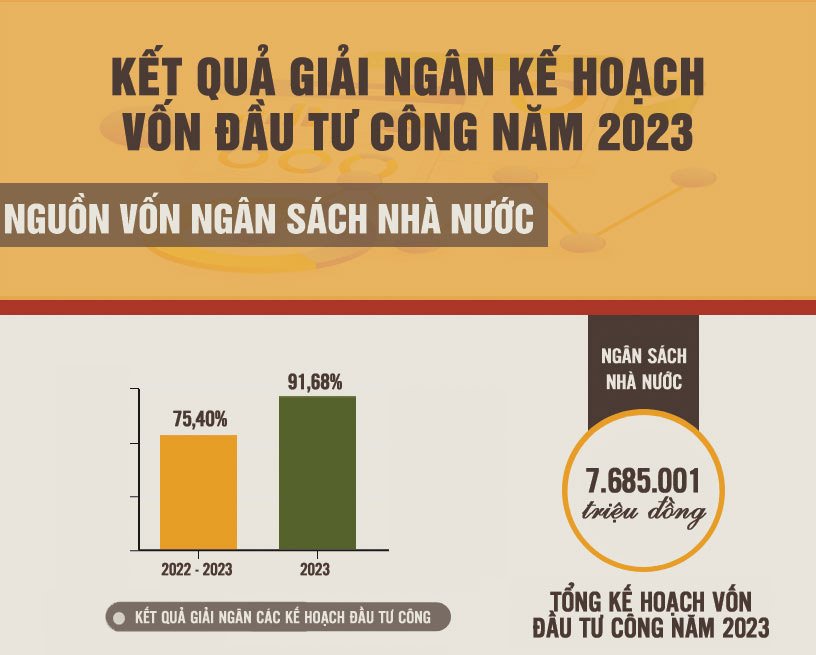

BẢN TIN ĐỒ HOẠ

)

)

)

)

)

)

)